Importancia de la autorización aduanal correcta

En el entorno del comercio exterior, cada operación de importación o exportación requiere no sólo una correcta planeación logística, sino también el cumplimiento de los requisitos legales y fiscales que garantizan la validez del despacho aduanal. Entre ellos, uno de los aspectos más relevantes y a menudo menos comprendidos es la autorización formal que las empresas deben otorgar a su agente aduanal para que pueda actuar legalmente en su nombre ante la aduana mexicana. Esta autorización no es un simple trámite administrativo: representa el vínculo legal que respalda cada pedimento transmitido ante el Servicio de Administración Tributaria (SAT) y la Agencia Nacional de Aduanas de México (ANAM). De su correcta emisión depende que el agente aduanal pueda utilizar el RFC, razón social y datos fiscales de la empresa importadora o exportadora, evitando retrasos, sanciones o incluso la imposibilidad de despachar mercancías.

De su correcta emisión depende que el agente aduanal pueda utilizar el RFC, razón social y datos fiscales de la empresa importadora o exportadora, evitando retrasos,sanciones o incluso la imposibilidad de despachar mercancías.

Para garantizar esta legalidad existen dos figuras complementarias:

- El Encargo Conferido, que se presenta electrónicamente ante el SAT y autoriza al agente aduanal a representar a la empresa de manera general.

- La Carta de Encomienda, que formaliza de forma privada y documental la encomienda específica de uno o varios embarques.

Ambos instrumentos son piezas clave dentro del marco de cumplimiento aduanero y reflejan la profesionalización de una empresa frente a sus operaciones internacionales. Contar con ellos vigentes y correctamente gestionados es una muestra de buen control corporativo, transparencia y trazabilidad operativa, cualidades esenciales para mantener relaciones sólidas con clientes, socios logísticos y autoridades.

¿Qué es el Encargo Conferido?

El Encargo Conferido es un requisito legal fundamental dentro de las operaciones de comercio exterior en México. Se trata de la autorización electrónica que una persona física o moral otorga a un agente aduanal para que éste pueda tramitar pedimentos y despachar mercancías a su nombre ante la aduana y el Servicio de Administración Tributaria (SAT).

En otras palabras, mediante este trámite, el importador o exportador notifica formalmente al SAT qué agente o agentes aduanales están habilitados para representarlo en los procesos de importación y exportación.

Sin esta autorización vigente, el agente no puede transmitir pedimentos utilizando el RFC de la empresa, lo que impide la liberación de mercancías y puede generar retrasos, sanciones o incluso la inmovilización del embarque.

Fundamento legal

El Encargo Conferido se encuentra establecido en el Artículo 59, fracción III de la Ley Aduanera, que dispone que las personas que importen o exporten mercancías deben encomendar a un agente o apoderado aduanal el despacho de estas, y que dicha encomienda deberá registrarse ante el SAT.

Asimismo, su aplicación operativa se regula en la Regla 1.2.2 de las Reglas Generales de Comercio Exterior (RGCE), que define el procedimiento electrónico para otorgar, aceptar o revocar el encargo.

Este marco normativo garantiza la legalidad y trazabilidad de cada despacho, permitiendo a las autoridades aduaneras verificar que el agente cuenta con autorización expresa del importador para actuar en su nombre.

Naturaleza y objetivo

El Encargo Conferido tiene un carácter general: no se limita a una sola operación o embarque, sino que autoriza al agente aduanal para realizar todas las gestiones aduaneras en nombre del importador o exportador, mientras la autorización se mantenga vigente. Su principal objetivo es proteger a ambas partes: A la empresa, asegurando que sólo agentes aduanales debidamente registrados puedan representar sus intereses. Y al agente, dándole respaldo legal frente a la autoridad para tramitar pedimentos válidamente. De esta forma, el Encargo Conferido se convierte en el pilar documental que legitima la relación entre empresa y agente aduanal ante las autoridades mexicanas.

Características principales

- Se realiza en línea, desde el portal del SAT.

- Requiere RFC activo, e.firma vigente y cumplimiento fiscal por parte

del importador. - Cada encargo se otorga a un agente aduanal específico, identificado

por su número de patente. - Puede tener vigencia determinada o indefinida, según lo defina la

empresa. - Puede ser revocado en cualquier momento por el importador.

- No tiene costo y genera un acuse electrónico que debe conservarse

en el expediente de comercio exterior.

Importancia práctica

En la práctica, el Encargo Conferido es el documento que da vida legal al pedimento aduanal. Sin él, el agente no puede actuar en nombre de la empresa ante el sistema SAAI (Sistema Automatizado Aduanero Integral), ni presentar declaraciones, ni pagar contribuciones a nombre del importador. Por ello, se recomienda que toda empresa que realice operaciones internacionales verifique periódicamente la vigencia de sus encargos conferidos y mantenga actualizado su registro ante el SAT, especialmente cuando cambia de agente aduanal o de aduana de despacho.

Requisitos y proceso para otorgarlo

Otorgar un Encargo Conferido es un trámite totalmente electrónico, gratuito y disponible en el portal del Servicio de Administración Tributaria (SAT). Su objetivo es formalizar la autorización para que un agente aduanal específico pueda representar a la empresa en los despachos aduaneros. Aunque el procedimiento es sencillo, requiere cumplir con ciertos requisitos previos y seguir cuidadosamente cada paso para evitar errores o rechazos.

Antes de iniciar el trámite, la empresa (ya sea persona física o moral) debe asegurarse de cumplir con los siguientes puntos:

- RFC activo y vigente. La empresa debe estar inscrita en el Registro Federal de contribuyentes y no tener estatus de suspensión o cancelación.

- Estar al corriente en obligaciones fiscales. El SAT no permitirá generar encargos conferidos si existen omisiones en declaraciones, créditos fiscales pendientes o incumplimientos.

- Contar con e.firma o contraseña vigente. El trámite se realiza dentro del portal del SAT y requiere autenticación mediante e.firma o contraseña (CIEC).

- Padrón de Importadores o de Exportadores activo. Dependiendo del tipo de operación, la empresa debe estar inscrita en el padrón correspondiente. Sin esta inscripción, el sistema no permitirá vincular al agente aduanal.

- Datos del agente aduanal. Es indispensable conocer el nombre completo, número de patente y aduana de adscripción del agente aduanal que se desea autorizar. (Ejemplo: Patente 1234, Aduana de Manzanillo, Agente Aduanal Juan Pérez Ramírez.)

Proceso paso a paso

El registro del Encargo Conferido se realiza directamente desde el portal del SAT siguiendo los siguientes pasos:

- Ingreso al portal: Accede a www.sat.gob.mx → Menú principal “Trámites” → “Comercio Exterior” → “Importadores y Exportadores” → “Actualiza tus Encargos Conferidos”.

- Autenticación: Inicia sesión con RFC y contraseña o mediante e.firma. Esto garantiza que sólo el representante legal o persona autorizada pueda otorgar el encargo.

- Registro del agente aduanal: Selecciona la opción “Registrar nuevo encargo conferido”.

Ingresa:

▪ Número de patente del agente aduanal.

▪ Aduana de adscripción.

▪ Tipo de vigencia (indefinida o determinada).

▪ Fecha de inicio de vigencia.

El sistema verificará automáticamente que la patente esté activa y

vinculada al agente registrado ante la autoridad aduanera. - Confirmación y envío: Una vez capturados los datos, valida la información y firma electrónicamente el trámite. El sistema generará un acuse electrónico con número de folio, fecha y hora de registro.

- Aceptación por parte del agente aduanal: El agente aduanal deberá ingresar también al portal del SAT para aceptar o rechazar el encargo conferido. Solo cuando el agente lo acepta, el registro queda vigente y habilitado para tramitar pedimentos a nombre de la empresa.

Consideraciones adicionales

- Una persona física puede otorgar hasta 10 encargos conferidos vigentes; una persona moral, hasta 30. (Datos basados en las Reglas Generales de Comercio Exterior vigentes.)

- El trámite puede revocarse en cualquier momento desde el mismo portal, por ejemplo, al cambiar de agente aduanal o de aduana.

- Es importante guardar el acuse electrónico emitido por el SAT, ya que forma parte del expediente documental del despacho aduanal y puede ser solicitado durante auditorías o revisiones.

- Si el agente no acepta el encargo, no podrá despachar mercancías en

nombre de la empresa, aunque el trámite haya sido enviado.

Ventajas y consecuencias de no tenerlo vigente

Contar con un Encargo Conferido vigente no sólo cumple con una obligación legal establecida por la Ley Aduanera, sino que representa una práctica esencial de control, transparencia y seguridad operativa dentro de las cadenas logísticas y aduaneras. Por el contrario, carecer de esta autorización o tenerla vencida puede generar bloqueos operativos, sanciones y riesgos legales que impactan directamente en los tiempos y costos de despacho.

Ventajas de mantener el Encargo Conferido vigente

- Legalidad y respaldo ante la autoridad aduanera. Cada pedimento transmitido por el agente aduanal a nombre del importador o exportador se sustenta en este documento. Tener el encargo vigente garantiza que las operaciones se realicen con plena validez jurídica ante el SAT y la ANAM, evitando observaciones durante auditorías o verificaciones.

- Despachos ágiles y sin contratiempos. Un encargo activo permite al agente aduanal registrar pedimentos sin bloqueos en el sistema SAAI, evitando retrasos en la liberación de mercancías. Esto se traduce en mayor fluidez logística, reducción de costos por almacenaje y cumplimiento oportuno de entregas.

- Seguridad operativa y control interno. Mantener actualizados los encargos evita que terceros no autorizados actúen en nombre de la empresa. Además, permite tener trazabilidad sobre qué agente y aduana están autorizados para operar, reforzando la gobernanza corporativa y el control documental.

- Confianza y profesionalismo ante socios comerciales. Los clientes, proveedores y aliados logísticos perciben en el Encargo Conferido una señal de formalidad y cumplimiento normativo, lo que

fortalece la reputación de la empresa en sus operaciones internacionales.

Consecuencias de no contar con el Encargo Conferido vigente

- Imposibilidad de tramitar pedimentos. Si el encargo no ha sido registrado o aceptado por el agente aduanal, el sistema del SAT bloqueará el RFC del importador, impidiendo la transmisión del pedimento. Esto provoca retención inmediata de la carga, posibles demoras en puerto y costos por almacenaje.

- Sanciones o requerimientos por incumplimiento. Aunque no existe una multa directa por no otorgar el encargo, operar sin él puede derivar en observaciones fiscales o aduaneras, ya que el agente estaría actuando sin autorización formal. En auditorías, esta omisión puede considerarse irregularidad documental en el expediente del pedimento.

- Pérdida de control sobre quién representa a la empresa. No mantener actualizados los encargos conferidos puede permitir que agentes antiguos sigan teniendo acceso autorizado a nombre de la empresa. Esto representa un riesgo de seguridad y confidencialidad, especialmente si hubo cambio de proveedores, aduanas o socios logísticos.

- Impacto económico y reputacional. Cada día de retraso en aduana por falta de encargo puede generar costos adicionales (almacenajes, demoras, penalizaciones logísticas). Además, transmite una imagen de desorganización administrativa ante clientes y socios internacionales.

El Encargo Conferido debe verse no solo como un requisito legal, sino como una herramienta estratégica para garantizar la continuidad operativa y el cumplimiento normativo de la empresa. En World Access recomendamos revisar la vigencia y aceptación de los encargos conferidos al menos una vez por trimestre, especialmente cuando se trabaja con múltiples agentes aduanales o se abren nuevas rutas logísticas.

¿Qué es la Carta de Encomienda?

La Carta de Encomienda es un documento privado mediante el cual una empresa importadora o exportadora autoriza expresamente a un agente aduanal para realizar un despacho aduanero específico en su nombre. A diferencia del Encargo Conferido, que se registra electrónicamente ante el SAT y tiene un alcance general, la Carta de Encomienda se utiliza para formalizar y detallar la encomienda particular de una o varias operaciones concretas.

Este documento funciona como una instrucción escrita dirigida al agente aduanal, en la que se especifican los datos de la empresa, del agente, el tipo de operación (importación o exportación), la aduana de despacho y, en muchos casos, detalles relacionados con la mercancía o el embarque. Aunque no es un requisito obligatorio ante el SAT, su uso es una práctica ampliamente recomendada dentro del sector aduanero, ya que aporta respaldo documental y claridad en la relación entre ambas partes.

Naturaleza y función de la Carta de Encomienda

La Carta de Encomienda no se presenta ante la autoridad, ni sustituye al Encargo Conferido. Su función es operativa y documental, sirviendo como evidencia de que la empresa instruyó voluntariamente al agente aduanal a actuar en su nombre para un despacho determinado.

En otras palabras, mientras el Encargo Conferido autoriza al agente ante el SAT, la Carta de Encomienda autoriza la operación ante la empresa, dejando constancia de las instrucciones, responsabilidades y condiciones bajo las cuales se llevará a cabo el despacho. Esta carta forma parte del expediente aduanal del pedimento, junto con otros documentos obligatorios (factura comercial, BL, lista de empaque, etc.), y puede ser requerida en caso de revisión por parte de la autoridad o en auditorías internas.

Contenido típico de una Carta de Encomienda

Aunque no existe un formato oficial, por buenas prácticas, este documento suele incluir los siguientes elementos:

- Encabezado y membrete de la empresa que otorga la autorización.

- Fecha y lugar de emisión

- Datos de la empresa: razón social, RFC, domicilio fiscal y nombre del representante legal.

- Datos del agente aduanal: nombre completo, número de patente y aduana de adscripción.

- Motivo de la encomienda: descripción breve del embarque o tipo de operación (importación/exportación).

- Declaración de autorización para realizar el despacho en nombre de la empresa.

- Vigencia o periodo en el cual la carta será válida.

- Firma autógrafa del representante legal (y, en algunos casos, copia de su identificación o poder notarial).

Opcionalmente, algunas empresas incluyen también:

- Datos de la factura o número de embarque.

- Aduana de cruce o destino final.

- Instrucciones específicas sobre el manejo o transporte de la carga.

Importancia y ventajas de su uso

- Respaldo documental ante auditorías. Sirve como evidencia de que el agente actuó bajo instrucción directa del importador o exportador, lo que ayuda a deslindar responsabilidades en caso de discrepancias o revisiones posteriores.

- Claridad en las responsabilidades. Define de manera precisa qué operaciones y mercancías están bajo la gestión del agente, evitando malentendidos o errores logísticos.

- Control interno y trazabilidad. Permite llevar un control detallado de los embarques y los agentes que intervinieron, fortaleciendo la trazabilidad documental y el cumplimiento corporativo.

- Buena práctica de gestión aduanal. Aunque no sea un requisito legal, la mayoría de los agentes aduanales no inicia un despacho sin contar con la carta de encomienda firmada, pues representa su respaldo operativo frente a la autoridad.

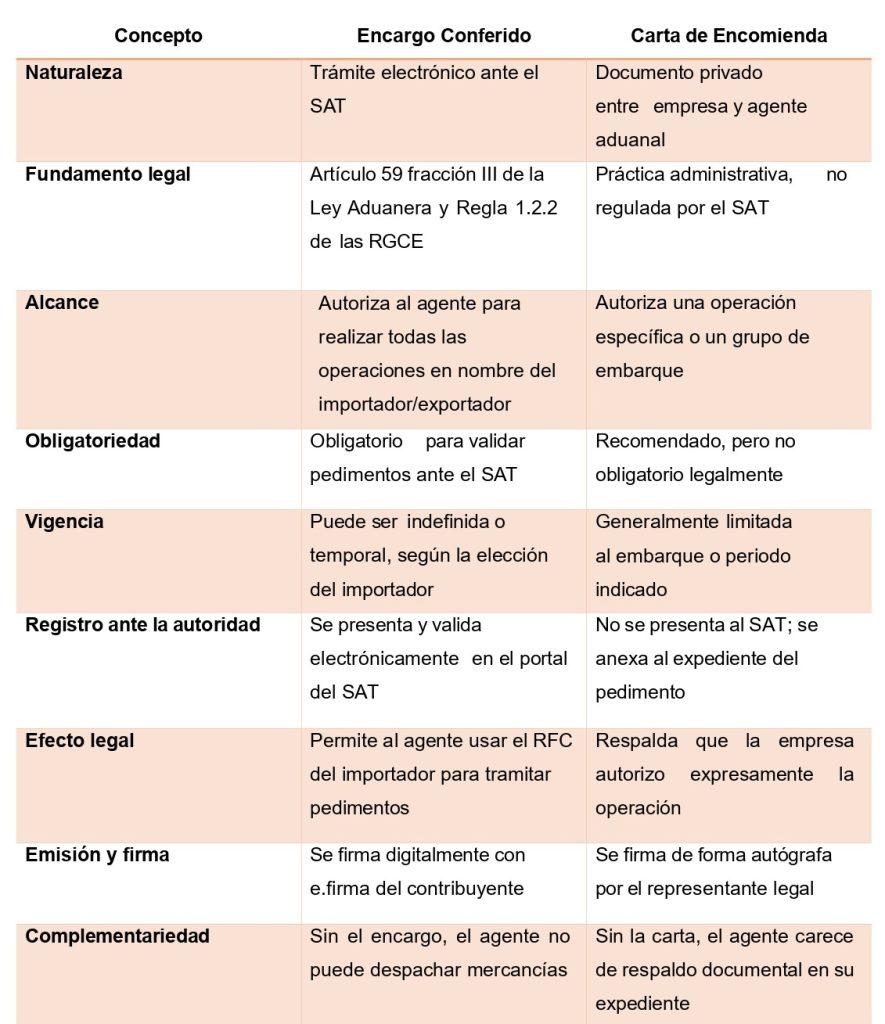

Diferencias entre Encargo Conferido y Carta de Encomienda

Aunque el Encargo Conferido y la Carta de Encomienda están estrechamente relacionados y persiguen un mismo propósito autorizar al agente aduanal para representar a una empresa en operaciones de comercio exterior, es fundamental entender que no son lo mismo. Cada uno cumple una función específica dentro del marco legal y operativo aduanero.

Con frecuencia, las empresas confunden ambos términos o piensan que basta con uno solo para cumplir con la Ley Aduanera. Sin embargo, mientras el Encargo Conferido es una autorización formal ante la autoridad, la Carta de Encomienda es un documento privado que formaliza la instrucción directa al agente aduanal.

Comparativo general

A continuación, se presenta una tabla con las diferencias principales entre ambos

documentos:

Cómo se complementan en la práctica

En un flujo aduanal correcto, ambos documentos actúan de forma complementaria y coordinada:

- Primero se otorga el Encargo Conferido. La empresa autoriza electrónicamente al agente aduanal ante el SAT. Esto permite que su RFC quede habilitado para los pedimentos.

- Luego se emite la Carta de Encomienda. Para cada embarque o grupo de operaciones, la empresa envía al agente un documento firmado donde le encomienda formalmente el despacho, especificando el tipo de carga, aduana y datos relevantes.

- Ambos documentos se integran en el expediente aduanal. El Encargo Conferido se valida electrónicamente; la Carta de Encomienda se conserva en físico o digital como respaldo documental ante auditorías.

De esta forma, el Encargo Conferido da legitimidad ante la autoridad, mientras que la Carta de Encomienda aporta evidencia administrativa interna. Juntos garantizan que la operación se realice bajo autorización formal, controlada y conforme a la ley.

Errores comunes en las empresas

- Creer que la Carta de Encomienda sustituye al Encargo Conferido. Aunque ambos otorgan autorización, el encargo es el único reconocido por el SAT como requisito legal.

- No actualizar el Encargo Conferido cuando se cambia de agente aduanal. Si se cambia de proveedor de servicios aduanales sin registrar el nuevo encargo, el sistema SAAI no permitirá despachos con el nuevo agente.

- Emitir cartas de encomienda sin control documental. Muchas empresas no archivan copias firmadas, lo que dificulta demostrar que el agente actuó por instrucción del cliente ante una revisión o litigio.

El Encargo Conferido y la Carta de Encomienda son figuras distintas pero interdependientes. El primero habilita al agente ante el SAT; la segunda formaliza la instrucción de la empresa ante el propio agente. Cuando ambos se gestionan correctamente, garantizan una operación aduanal segura, transparente y conforme a la Ley, fortaleciendo la confianza entre empresa, agente aduanal y autoridad.

Buenas prácticas recomendadas para empresas importadoras/exportadoras

En el comercio exterior moderno, la eficiencia no depende únicamente de la rapidez en el despacho, sino también del cumplimiento documental y normativo que respalde cada operación. Por ello, tanto el Encargo Conferido como la Carta de Encomienda deben gestionarse bajo procesos claros, trazables y estandarizados dentro de la organización.

Aplicar buenas prácticas en su manejo permite a las empresas evitar errores operativos, sanciones fiscales y retrasos logísticos, además de proyectar un imagen de profesionalismo y cumplimiento ante agentes aduanales, clientes y autoridades.

- Mantener actualizados los Encargos Conferidos ante el SAT. Revisa de manera periódica (al menos cada tres meses) que los encargos conferidos registrados estén vigentes y aceptados por los agente aduanales. Cuando cambies de agente o modifiques la aduana de despacho realiza la revocación del encargo anterior y registra el nuevo de inmediato. Conserva el acuse electrónico de cada trámite en formato PDF y guárdalo en un expediente digital o sistema ERP, junto con los pedimentos asociados.

- Estandarizar el formato de Carta de Encomienda. Utiliza un formato corporativo único, con tu logotipo, membrete, pie de página y los campos esenciales (razón social, RFC, agente, patente, aduana, vigencia, descripción del embarque, firma del representante legal). Define en tus políticas internas que ningún despacho aduanal podrá gestionarse sin la carta correspondiente, debidamente firmada. Numera o codifica las cartas para mantener un control secuencial y trazable de los embarques atendidos.

- Coordinar comunicación entre áreas internas y el agente aduanal. Asegura que tu departamento de logística, tráfico o comercio exterior comunique de forma oportuna al área contable o fiscal los cambios de agentes y vigencias. Mantén una lista actualizada de agentes aduanales autorizados, con sus datos de contacto, patentes, aduanas y copias de cartas de encomienda firmadas. Establece canales formales de comunicación con cada agente para el envío y recepción de documentación electrónica (facturas, BL, pedimentos, acuses, etc.).

- Integrar ambos documentos en el expediente aduanal. Todo pedimento debe contar con respaldo documental completo: factura comercial, lista de empaque, BL o guía aérea, carta de encomienda, encargo conferido, certificados (si aplican) y comprobantes de pago.Guarda los documentos tanto en físico (firmados) como en formato digital. Asegúrate de conservarlos por al menos cinco años, conforme a lo dispuesto en el Artículo 67 del Código Fiscal de la Federación.

- Capacitar al personal en normatividad aduanera. Realiza sesiones internas periódicas sobre temas como Ley Aduanera, RGCE, Documentación de despacho y responsabilidades solidarias del importador. Asegura que todo el personal que participe en operaciones de comercio exterior conozca la diferencia entre Encargo Conferido y Carta de Encomienda, y la importancia de ambos en el cumplimiento normativo. Promueve la cultura de la documentación preventiva, donde cada acción se respalde con evidencia escrita o digital.

- Sincronizar el cumplimiento documental con la planeación logística. Antes de programar la carga o confirmar el booking, valida que el agente seleccionado tenga encargo conferido vigente y que la carta esté firmada. No esperes al momento del despacho para realizar los registros o emitir documentos; esto puede evitar bloqueos operativos en aduana o retrasos en puerto. Mantén una bitácora de operaciones donde se registre quién emitió la carta, en qué fecha y para qué embarque.

Conclusión

En el complejo entorno del comercio exterior, donde intervienen múltiples actores, documentos y regulaciones, la claridad en las responsabilidades y autorizaciones es fundamental para asegurar la legalidad y eficiencia de cada despacho. En este contexto, el Encargo Conferido y la Carta de Encomienda representan dos instrumentos clave que, aunque distintos en su naturaleza, se complementan perfectamente dentro del proceso aduanal. El Encargo Conferido brinda el soporte jurídico ante la autoridad, al permitir que el agente aduanal actúe legítimamente en nombre del importador o exportador ante el SAT y la ANAM. Por su parte, la Carta de Encomienda fortalece la relación operativa y documental entre la empresa y el agente, aportando trazabilidad, control interno y evidencia de la instrucción directa para cada embarque. Cuando ambos documentos se gestionan de forma ordenada, vigente y transparente, la empresa logra tres objetivos esenciales:

- Cumplimiento normativo, al operar en estricto apego a la Ley Aduanera y las

Reglas Generales de Comercio Exterior. - Seguridad operativa, al evitar bloqueos, sanciones o errores de

representación. - Confianza institucional, al proyectar profesionalismo ante clientes,

proveedores y autoridades.

En World Access, promovemos el uso responsable y actualizado de ambos instrumentos como parte del control documental estratégico de toda operación de importación o exportación. Mantener un proceso documental sólido no solo garantiza el cumplimiento, sino que también refleja una cultura organizacional

basada en la transparencia, eficiencia y confianza.

Así, el Encargo Conferido y la Carta de Encomienda dejan de ser simples requisitos y se convierten en aliados esenciales de la competitividad y del cumplimiento aduanero moderno.

En el entorno del comercio exterior, cada operación de importación o exportación requiere no sólo una correcta planeación logística, sino también el cumplimiento de los requisitos legales y fiscales que garantizan la validez del despacho aduanal. Entre ellos, uno de los aspectos más relevantes y a menudo menos comprendidos es la autorización formal que las empresas deben otorgar a su agente aduanal para que pueda actuar legalmente en su nombre ante la aduana mexicana. Esta autorización no es un simple trámite administrativo: representa el vínculo legal que respalda cada pedimento transmitido ante el Servicio de Administración Tributaria (SAT) y la Agencia Nacional de Aduanas de México (ANAM). De su correcta emisión depende que el agente aduanal pueda utilizar el RFC, razón social y datos fiscales de la empresa importadora o exportadora, evitando retrasos, sanciones o incluso la imposibilidad de despachar mercancías.